Forecasting Agent Poly 是一个在Polymarket上实现自主交易的Agent框架,他通过定制的forecasting harness搜索相关信息并深度推理,输出事件发生的概率。当主动预测的概率和市场定价有偏差时他会主动交易

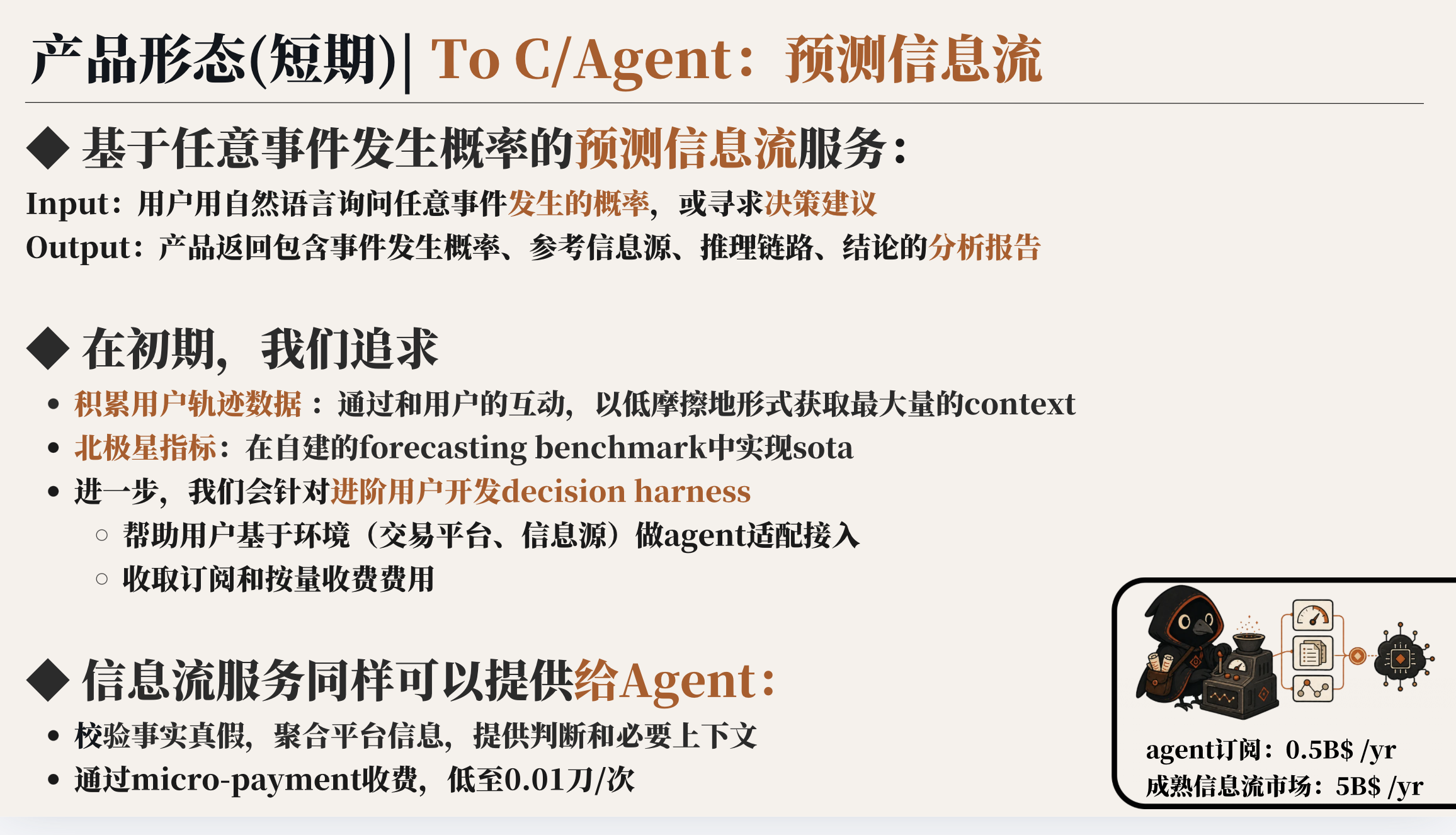

预测市场的定价依赖大量开放信息:官方公告、新闻报道、市场规则、X 上的一线叙事、KOL 观点,以及可扩展的 .API 来源。人工很难持续跟踪这些信息,也很难在短时间内解释一个概率判断来自哪些证据。

最新的视频链接!!!!! https://drive.google.com/file/d/1KO9z444x2K54a1Pq7BxY3XAAxJAhtqkH/view?usp=share_link 不知道为啥提交链接里

Forecasting Agent Poly 把这个流程拆成可复查的研究链路,并在polymarket上实现端到端地下单:

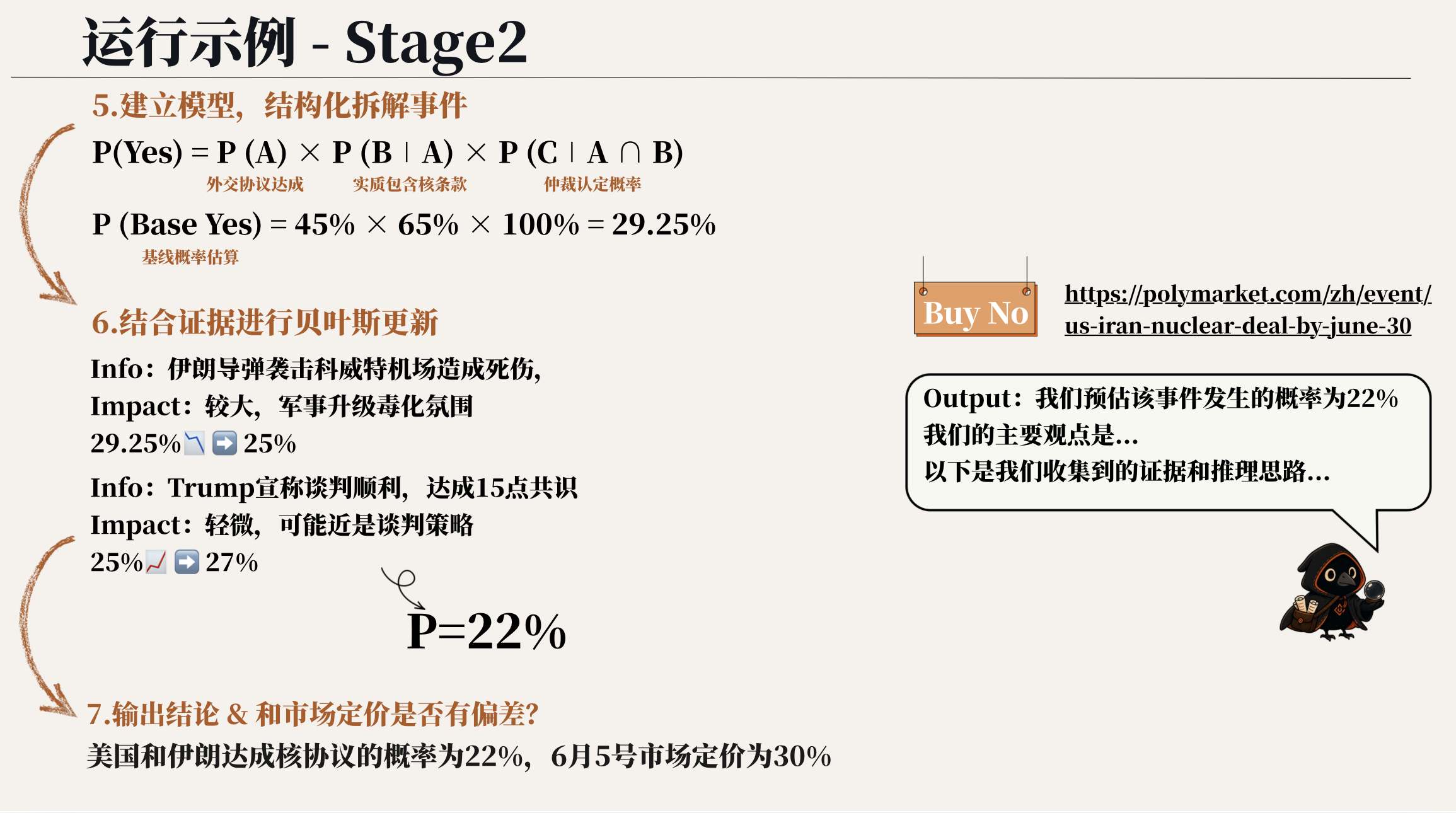

明确事件定义和市场判定条件。

拆分关键问题,并为每个节点设计搜索 query。

收集新闻、官方来源、X等开放信息源。

为证据建立图谱,记录来源、时间、摘要、冲突点和置信度。

构建条件概率模型,并根据新证据持续更新判断。

输出概率结论、推理路径和市场定价对比。

为什么让 Agent 来接管预测市场的交易?

Agent 在复杂任务上的推理能力已经接近或超过人类水平。人类的优势主要在于更好的信息源,但这一差距可以通过工程能力弥合。

Agent 能 7×24 小时同时监控数千个市场,发现个人无法持续跟踪的定价偏差。新闻爆发时,Agent 可以在极短时间内完成信息整理和概率更新。

多数参与者缺乏清晰的定价模型,且普遍畏惧库存管理和逆向选择风险。系统化的 Agent 交易在这些领域仍有很大的探索空间。

从0到1 完成了forecasting引擎的所有代码,并实现端到端地真实下单

整合了polymarket api下单功能

对常见agent框架做了适配,支持claude code, openclaw等

Agent 会围绕具体预测市场事件,收集新闻、官方公告、Polymarket 规则、X 上的一线叙事和可扩展 .API 信息源,并把这些信息整理为证据图谱、概率推理路径和归档报告. 最终能端到端地完成下单

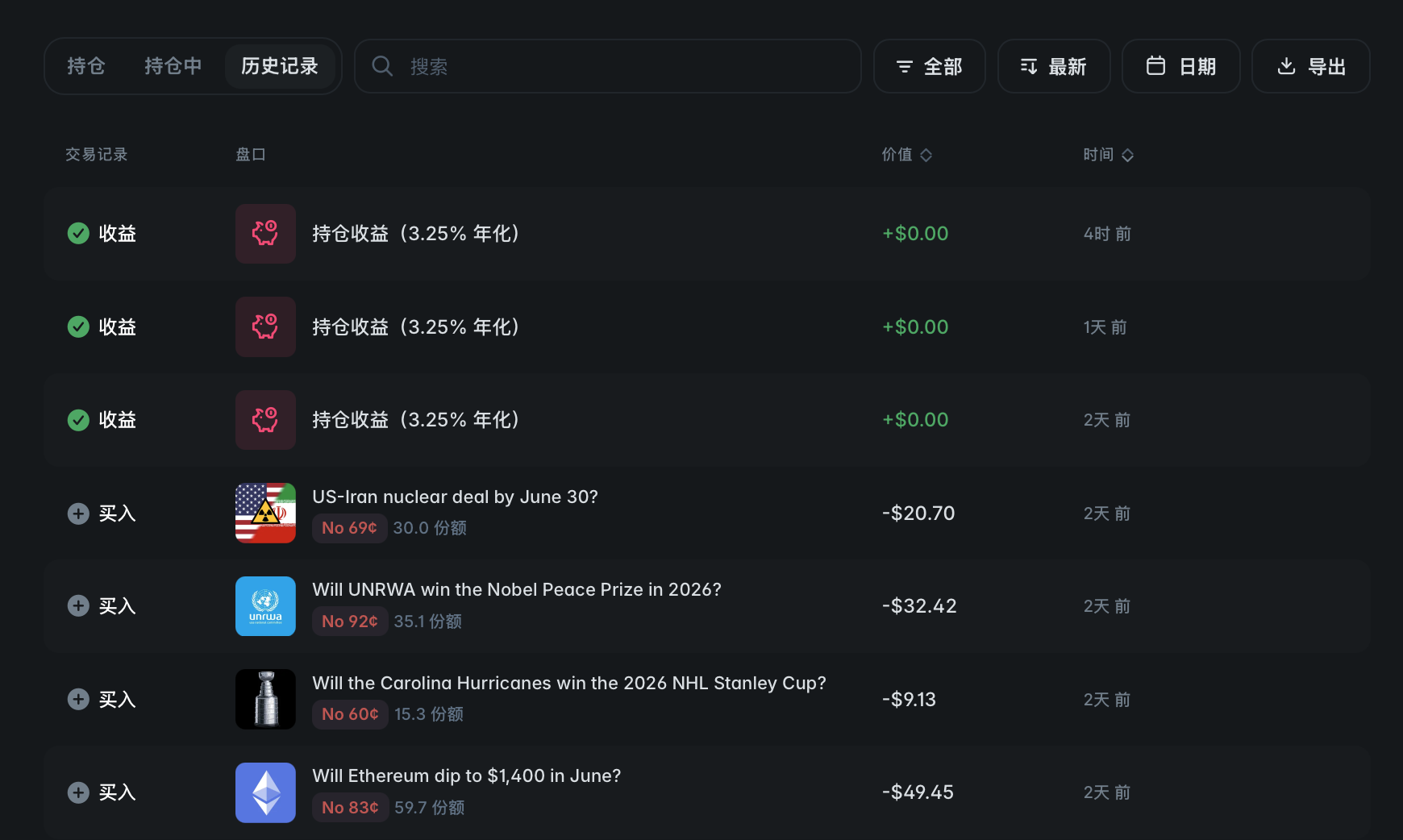

黑客松期间真实跑通的预测分析 -> 交易记录